Retningslinjer om avgiftsfri transport direkte til eller fra utlandet – sammenhengende transport.Forskrift nr. 31 og nr. 34

Notat (2009)

Notat (2009)

Til: Skattedirektoratet

v/Johan von der Fehr

Fra: LOGISTIKK- OG TRANSPORTINDUSTRIENS

LANDSFORENING (nå NHO LT)

Kristin Mørkedal

Advokat

Sider: 4

Dato: 19.11.08

LTL (nå NHO LT) har i flere år vært opptatt av å få en avklaring rundt avgiftsreglene som gjelder ved

sammenhengende transport direkte til eller fra utlandet. I 2005 ba LTL Skattedirektoratet om

en uttalelse i saken (2005/18729), men vi er ved nærmere gjennomgang av regelverket i tvil

om deler av Direktoratets svar. Vi ønsker derfor på nytt å belyse problemstillingen, og jeg vil

forsøke å spisse spørsmålet ytterligere.

Årsaken til at vi har vært usikre på spørsmålet er at det ikke gis et entydig svar når man leser

mva-håndboken eller forskrift nr. 31/34 om den aktuelle transportetappen som utføres faktisk

må være grenseoverskridende, eller om det er nok at den er en del av en grenseoverskridende

transport.

Problemstillingen må deles i flere underspørsmål:

1. Avgiftsfrihet/plikt i forhold til den som bestiller transporten fra Norge til utlandet.

Oppdragsgiveren kan være en norsk eller utenlandsk vareeier/avsender/mottaker, eller en

norsk eller utenlandsk speditør.

2. Avgiftsfrihet/plikt på de ulike undertransportetappene mellom de ulike

fraktførerne/speditørene i en rekke.

Jeg forutsetter at det foreligger et overordnet fraktbrev fra avsenderstedet i utlandet til

mottakerstedet i Norge (eks: Paris – Trondheim) og at de korrekte krysshenvisninger er gjort

jfr. Forskrift nr. 34. Jeg forutsetter også at de samme reglene gjelder uavhengig av om

transporten går til eller fra Norge.

1. Avgiftsfrihet/plikt overfor den som har bestilt transporten (avsender, mottaker m.fl.):

Skal en oppdragsgiver som har bestilt en transport fra utlandet til Norge (eks: Paris –

Trondheim) belastes mva for hele eller deler av transporten dersom transporten er stykket opp

i flere etapper som blir utført av ulike transportører/undertransportører. Det forutsettes at en

av disse etappene er en ren innenlandsk transportetappe utført av en norsk undertransportør

(eks: Gardermoen – Trondheim).

Det er på det rene at transporten er avgiftsfri i sin helhet dersom den utføres av én transportør

fra Paris til Trondheim. Det synes på denne bakgrunn naturlig å tolke forskrift nr. 31 jfr. nr.

34, slik at det ikke spiller noen rolle om transporten er samlastet eller stykket opp i flere

etapper og undertransportører. Den endelige fakturaen fra kontraherende fraktfører til

oppdragsgiver skal være avgiftsfri.

2. Avgiftsfrihet/plikt overfor andre fraktførere/speditører i en transportkjede (ikke avsender,

mottaker m.fl.):

Utgangspunktet følger av forskrift nr. 31 § 3 siste pkt: Næringsdrivende som utfører transport

direkte mellom sted i Norge og sted i utlandet, kan fakturere avgiftsfritt også til norsk

speditør.

Det forutsettes altså at den aktuelle transporten krysser grensen.

Kan den norske undertransportøren som utfører en ren innenlandsk etappe fra Gardermoen til

Trondheim fakturere sin oppdragsgiver uten avgift?

På dette spørsmålet er vi kommet til at det avhenger av hvem undertransportørens

oppdragsgiver er. Dersom oppdragsgiver er en utenlandsk speditør, kan den norske

transportøren fakturere ham avgiftsfritt.

Dersom oppdragsgiveren er en norsk speditør som er registrert i avgiftsmanntallet, må den

norske undertransportøren fakturere sin tjeneste med mva. Det følger av forskrift at den

norske transportøren bare kunne fakturere en norsk speditør uten avgift dersom etappen

faktisk er grenseoverskridende.

Se rundskriv nr. 4 av 28. juli 1970.

3. Konklusjon:

Det følger av forskrift nr. 31 jfr. nr. 34 at en grenseoverskridende transport er avgiftsfri i sin

helhet overfor avsender/mottaker m.fl. uansett om den utføres av én eller flere transportører i

rekke. Avsender/mottaker/speditør som har bestilt transporten fra Paris til Trondheim, skal

ikke belastes mva.

Avgiftsplikt mellom de ulike transportleddene ved en ikke-grenseoverskridende innenlandsk

deltransportetappe, avhenger av om den som faktureres er norsk eller utenlandsk transportør

eller speditør.

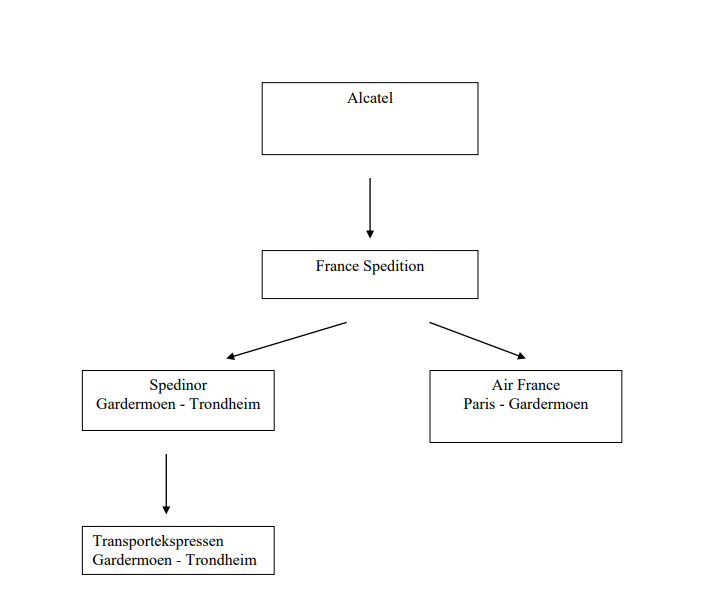

Problemstillingen kan synliggjøres ved hjelp av dette eksempelet:

Grenseoverskridende transport av gods fra Paris til Trondheim. Oppdragsgiver: Alcatel,

Frankrike.

Alcatel gir France Spedition i oppdrag å frakte gods fra Paris til Trondheim. France Spedition

får Air France til å sørge for transporten fra Paris til Gardermoen. France Spedition ber

Spedinor om å sørge for den siste etappen til Trondheim. Spedinor setter oppdraget ut til

Transportekspressen som kjører godset på vei til Trondheim.

Rekken av aktører ser altså slik ut:

Transportekspressen må fakturere Spedinor med avgift for strekningen Gardermoen –

Trondheim. Spedinor skal på sin side fakturere France Spedition uten avgift. France Spedition

fakturerer Alcatel uten avgift for hele transporten.

4. Uttalelse fra Skattedirektoratet:

LTL ber på vegne av våre medlemmer om en bekreftelse på at vår tolkning av regelverket er

riktig, slik at vi kan gå ut og opplyse medlemmene om den rådende rettstilstand.

Med vennlig hilsen

LOGISTIKK- OG TRANSPORTINDUSTRIENS

LANDSFORENING

Kristin Mørkedal

Advokat